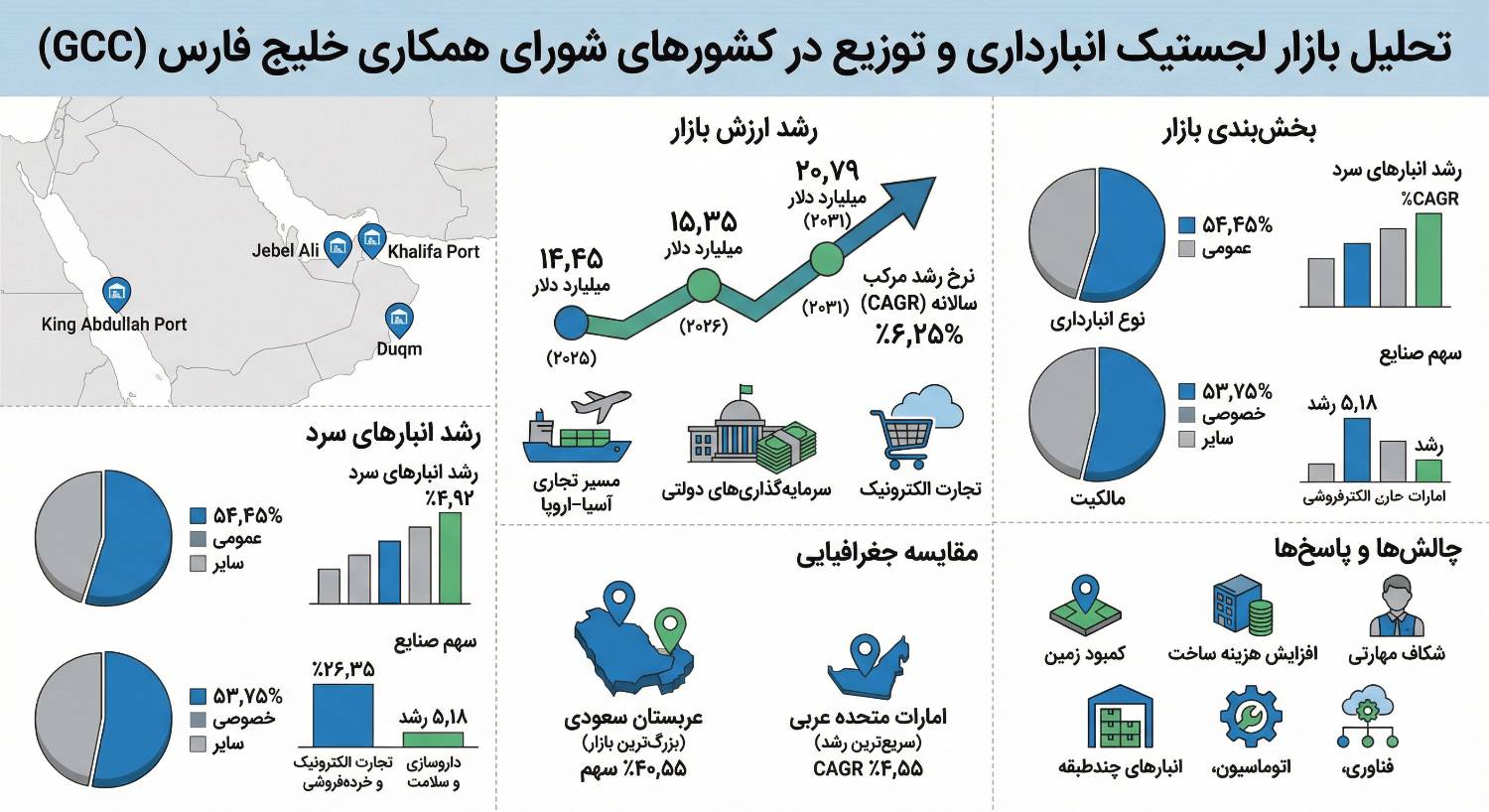

بر اساس گزارش جدید مؤسسه تحقیقاتی Mordor Intelligence، ارزش بازار لجستیک انبارداری و توزیع در کشورهای عضو شورای همکاری خلیج فارس (GCC) در سال ۲۰۲۶ به حدود ۱۵.۳۵ میلیارد دلار خواهد رسید؛ رقمی که نسبت به برآورد ۱۴.۴۵ میلیارد دلاری سال ۲۰۲۵ رشد محسوسی را نشان میدهد. پیشبینی میشود این بازار تا سال ۲۰۳۱ به ۲۰.۷۹ میلیارد دلار افزایش یابد و طی دوره ۲۰۲۶ تا ۲۰۳۱ با نرخ رشد مرکب سالانه ۶.۲۵ درصد توسعه پیدا کند.

این رشد در حالی رخ میدهد که منطقه خلیج فارس بهتدریج از یک گذرگاه ترانزیتی به یک مرکز ذخیرهسازی و توزیع بینالمللی ارتقا یافته است. موقعیت ژئواکونومیک کشورهای GCC در کریدور دریایی آسیا–اروپا، بهویژه در شرایط بیثباتیهای اخیر زنجیره تأمین جهانی، اهمیت استراتژیک این منطقه را دوچندان کرده است. شرکتهای چندملیتی با هدف کاهش ریسک اختلالات حملونقلی، بخشی از موجودی کالای خود را بهصورت «ذخیره ضربهگیر» در مناطق آزاد خلیج فارس مستقر کردهاند.

در کنار این مزیت جغرافیایی، برنامههای کلان تنوعبخشی اقتصادی نقش کلیدی در رونق بازار ایفا کردهاند. طرحهایی نظیر چشمانداز 2030 عربستان سعودی و چشمانداز Centennial 2071 امارات با هدف کاهش وابستگی به نفت، سرمایهگذاریهای گستردهای را در زیرساختهای لجستیکی، مناطق آزاد و انبارهای درجه A هدایت کردهاند. مشارکتهای دولتی–خصوصی در این پروژهها، استانداردهای فنی جدیدی را در طراحی و بهرهبرداری از مراکز توزیع منطقه تعریف کرده است.

از منظر ساختار بازار، انبارداری عمومی و ذخیرهسازی با سهم ۵۴.۴۵ درصد، بزرگترین بخش بازار در سال ۲۰۲۵ بوده است. این بخش همچنان ستون اصلی فعالیتهای لجستیکی در منطقه محسوب میشود. در مقابل، انبارهای سرد و یخچالی گرچه سهم کمتری دارند، اما تا سال ۲۰۳۱ با نرخ رشد سالانه ۴.۹۲ درصد توسعه خواهند یافت؛ رشدی که عمدتاً ناشی از افزایش تقاضای صنایع غذایی و دارویی است.

بررسی نوع مالکیت نشان میدهد انبارهای خصوصی با سهم ۵۳.۲۵ درصدی در سال ۲۰۲۵، بخش عمده بازار را در اختیار دارند و پیشبینی میشود تا سال ۲۰۳۱ با نرخ رشد سالانه ۴.۴۲ درصد گسترش یابند. این موضوع بیانگر تمایل شرکتهای بزرگ به کنترل مستقیم زنجیره تأمین و مدیریت اختصاصی موجودیهاست.

در بخش صنایع مصرفکننده، تجارت الکترونیک و خردهفروشی با سهم ۲۶.۳۵ درصدی در سال ۲۰۲۵ پیشتاز بازار بودهاند. الزام تحویل سریع—بهویژه تحویل همانروز—مدلهای سنتی انبارداری را دستخوش تغییر کرده و به رشد مراکز کوچک تأمین شهری (Micro-Fulfillment Centers) و انبارهای چندمنظوره منجر شده است. این تحول، نیاز به اتوماسیون، رباتیک و سیستمهای مدیریت هوشمند انبار را افزایش داده است.

همزمان، بخش داروسازی و سلامت بالاترین نرخ رشد سالانه یعنی ۵.۱۸ درصد را در بازه ۲۰۲۶ تا ۲۰۳۱ ثبت خواهد کرد. این روند بیانگر فرصتهای قابلتوجه در حوزه زنجیره سرد (Cold Chain) و انبارهای منطبق با استانداردهای GMP است؛ حوزهای که میتواند برای سرمایهگذاران تخصصی بازدهی پایدار و کمریسک فراهم کند.

از منظر جغرافیایی، عربستان سعودی با سهم ۴۰.۵۵ درصدی بزرگترین بازار منطقه در سال ۲۰۲۵ بوده است. پروژههای گسترده صنعتی و توسعه بنادر در این کشور، نقش تعیینکنندهای در تثبیت این جایگاه داشتهاند. در مقابل، امارات متحده عربی سریعترین نرخ رشد منطقه را با میانگین سالانه ۴.۵۵ درصد تا سال ۲۰۳۱ تجربه خواهد کرد؛ رشدی که به زیرساختهای پیشرفته، مناطق آزاد فعال و تمرکز بر فناوریهای نوین لجستیکی نسبت داده میشود.

با وجود این چشمانداز مثبت، بازار با چالشهایی نیز روبهروست. کمبود زمین در مجاورت بنادر اصلی، افزایش هزینههای ساختوساز و کمبود نیروی انسانی متخصص، بخشی از موانع توسعه بهشمار میروند. با این حال، همین محدودیتها به محرکی برای نوآوری تبدیل شدهاند. طراحی انبارهای چندطبقه، استفاده گسترده از انرژیهای تجدیدپذیر و توسعه سیستمهای خودکار مدیریت کالا، پاسخی به این فشارها بوده است.

شدت رقابت در بازار در سطح متوسط ارزیابی میشود. شرکتهای بینالمللی لجستیک با ورود سرمایه تازه، حض ور خود را تقویت کردهاند؛ در حالیکه بازیگران منطقهای از مسیر ادغام و تملک در پی افزایش مقیاس فعالیت هستند. در این میان، شرکتهای تخصصی تمرکز خود را بر بخشهای با ارزش افزوده بالاتر مانند زنجیره سرد دارویی و مراکز تأمین شهری گذاشتهاند.

ور خود را تقویت کردهاند؛ در حالیکه بازیگران منطقهای از مسیر ادغام و تملک در پی افزایش مقیاس فعالیت هستند. در این میان، شرکتهای تخصصی تمرکز خود را بر بخشهای با ارزش افزوده بالاتر مانند زنجیره سرد دارویی و مراکز تأمین شهری گذاشتهاند.

تحلیل راهبردی این گزارش نشان میدهد کشورهای GCC در حال تثبیت جایگاه خود بهعنوان «انبار بینقارهای» هستند؛ جایگاهی که نهتنها به ترانزیت کالا، بلکه به ذخیرهسازی و توزیع منطقهای و جهانی متکی است. توسعه زیرساختهای سبز و هوشمند نیز به بخشی جداییناپذیر از این راهبرد تبدیل شده است.

این روند برای سایر کشورهای منطقه پیام روشنی دارد: مزیت جغرافیایی بهتنهایی کافی نیست؛ اتصال مؤثر به زنجیرههای آزاد تجاری، سرمایهگذاری در فناوری و ایجاد اکوسیستم لجستیکی پیشرفته، شرط اصلی رقابت در بازار آینده خواهد بود.